El hidrógeno verde producido en Europa será más barato que el importado de fuera del continente en 2050, según un nuevo informe de la Comisión Europea. Sin embargo, fabricar hidrógeno renovable en Alemania y Bélgica dejaría de ser económicamente rentable a mediados de siglo. Sandra Acosta en elperiodicodelaenergia.com.

El documento de 58 páginas, titulado The impact of industry transition on a CO2-neutral European energy system, examina dos escenarios para descarbonizar la industria pesada de aquí a 2050, uno denominado ‘H2+’ en el que el hidrógeno ‘es la principal descarbonización para las materias primas y el calor de proceso’, y el otro, ‘Elec+’, en el que la electrificación directa desempeña un papel más importante en la descarbonización del calor de proceso.

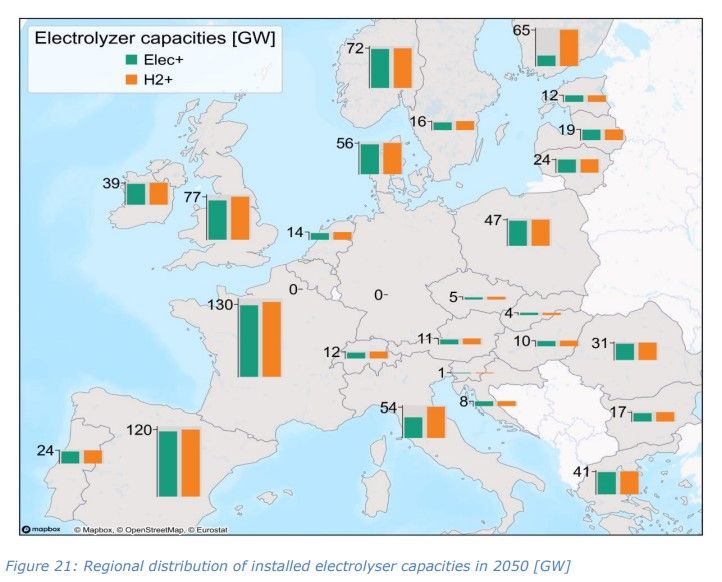

En ambos escenarios, la demanda de hidrógeno es elevada, ascendiendo a 3.000 teravatios hora (TWh) en Elec+ y a 3.400 teravatios hora (TWh) en H2+. “En el sistema energético de costes óptimos, toda la demanda de hidrógeno queda cubierta por la producción nacional en Europa, con un total de 810 gigavatios (GW) y 915 GW de capacidad de electró-lisis instalada en los esce-narios Elec+ y H2+, respec-tivamente”, señala el informe.

“Los costes marginales de la producción nacional de hi-drógeno en este sistema de costes óptimos son aproxi-madamente un 10% inferio-res al potencial de impor-tación más bajo supuesto de 65 euros/MWh de hidrógeno”. Esta cifra, equivalente a unos 2,17 euros (2,38 dólares) por kilogramo, corresponde al hidrógeno gaseoso importado por tuberías desde Oriente Medio o el norte de África.

Producción

“Con un despliegue menos óptimo de fuentes de energía renovables y electrolizadores, algunas importaciones de hidrógeno por tuberías podrían formar parte de la solución óptima en cuanto a costes”, añade el informe.

El estudio también analiza qué países europeos podrán producir hidrógeno ecológico al menor coste, y concluye que “los países centroeuropeos, como Alemania, Bélgica, Países Bajos y otros, tienen una producción mínima o nula de hidrógeno por electrólisis, a pesar de su importante demanda de hidrógeno”.

“Dado el menor coste del transporte de hidrógeno en comparación con la producción local y la proximidad geográfica de estos países a otros con condiciones más favorables para la producción de hidrógeno, se benefician más de la importación de hidrógeno a menor coste que de su producción local” explica el informe.

Como resultado, Francia con 130 GW, España con 120 GW, Reino Unido y Noruega con 70 GW instalan importantes capacidades de electrólisis, “generando una mayor demanda de electricidad para electrólisis que para aplicaciones convencionales”.

Tanto en el escenario Elec+ como en el H2+, Alemania y Bélgica producirán cero hidrógeno verde en 2050, con una capacidad mínima de electrólisis en Países Bajos (14 GW), Suiza (12 GW), Austria (11 GW), República Checa (5 GW), Eslovaquia (4 GW), Hungría (10 GW), Eslovenia (1 GW) y Croacia (8 GW).

“Los resultados del modelo muestran que, desde una perspectiva de optimización de costes, es preferible producir hidrógeno en países con un elevado potencial renovable y desplegar la infraestructura de transporte de hidrógeno necesaria”, concluye el informe.

Fuente: http://www.asepa.es/

Antonio Mozas

Antonio Mozas

Director de ASEPA (Asociación Española de Profesionales de Automoción)

Suscríbete a la Newsletter de gestión de flotas

Curso ONLINE para la gestión de flotas de vehículos

Advanced Fleet Management Consulting, Webfleet Solutions, Optimatics, Mobileye, GantaBI, Unigis, Eccocar, y Alcoa Wheels organizan el “Curso para la Gestión de flotas de vehículos” con el fin de formar a los profesionales en gestión de flotas a tomar una visión global y conocer todas las actividades y factores clave involucrados en la gestión de una flota de vehículos.

El curso es único y presenta un enfoque innovador con los objetivos de reducir costes y optimizar la gestión de la flota.

info@advancedfleetmanagementconsulting.com

o

Rellena el siguiente formulario para recibir la información del curso y te puedas inscribir.

Conoce en canal de Youtube de gestión de flotas