Enrique de Areba, Executive Vice President (EMEA) at IBC Strategic Management Consultants y simpatizante de ASEPA, nos ha enviado su artículo publicado recientemente en eleconomista.es y que, por su interés y actualidad, reproducimos aquí un extenso resumen.

La producción mundial de vehículos cerró 2019 con un retroceso mayor al de 2018, encadenando así dos años consecutivos en descenso. La fabricación global de automóviles cayó el 5,2% con tan solo 91 millones de unidades, lo que hizo que España –pese a tener un ínfimo crecimiento del 0,1%– ganara peso en el ámbito global, hasta alcanzar una cuota del 3,07%.

Sin embargo, la gran caída de la producción mundial llegará este ejercicio motivada por la tendencia iniciada hace dos años, pero también por el cierre de todas las plantas productivas por el coronavirus durante los últimos dos meses. Si a esto se añade también la falta de estímulos fiscales y la nula política en la renovación del parque automovilístico, la caída en las ventas será en torno a las 650.000 unidades, según la estimación fijada por IBC & Partners, lo que hará difícil mantener el peso de nuestra industria en el mercado global.

Sin embargo, no tenemos que ser agoreros ante este escenario, pues los estudios de varios expertos del sector de la automoción y de consultoras del ramo estiman que registraremos un incremento de la producción mundial del 25-30% en 2030 en comparación con las cifras del pasado año, superando así la barrera de los 120 millones de unidades. Con estas previsiones de tamaño del mercado global, España tendría que alcanzar una cifra de producción de más de 3,6 millones de unidades, algo que viendo la actuación del Gobierno resulta poco factible. Es más, si no se actúa rápido, el efecto devastador en la fabricación de automóviles llegará el próximo año 2021 a España, ya que tampoco contabilizaremos la fabricación de la planta de la Zona Franca de Nissan en Barcelona.

Esta situación se debe principalmente a la falta de interés de nuestros dirigentes políticos actuales. En este escenario de fuerte incremento de la producción global, hay que observar también los cambios que se producirán en la cadena de valor de esta industria, donde el elemento más destacado será el aumento de la cuota de los vehículos con propulsión eléctrica, que conllevará una importante modificación que llegará de forma paulatina a la cadena de montaje de todos los fabricantes.

Según las previsiones de los 20 mayores productores de automóviles del mundo, todos coinciden en que en cinco años el 20% de los vehículos serán de propulsión 100% eléctrica, cifra que se doblará al final de la década. Frente a estos datos, llama la atención que España parece que ha decidido desenchufarse de esta nueva realidad.

Si no actuamos pronto, tendremos grandes problemas para evitar una caída importante de producción y de empleos en nuestro país. Así, este escenario nos advierte del riesgo estratégico que tendremos en nuestras 16 plantas de producción de automóviles a partir del año que viene, dado que Nissan ya ha confirmado el cierre de su planta en la Zona Franca de Barcelona el último día de este año.

Para alcanzar los objetivos de descarbonización de las economías y asegurar el cumplimiento de los objetivos de ODS, se puso en marcha el plan europeo para trasformar y desarrollar este nuevo escenario de movilidad, que ya en 2019 destinó el triple de recursos que los que había anunciado en su día el gran competidor europeo en esta nueva propulsión de los vehículos: China.

¿Dónde queda España?

De esta cantidad de recursos tan importante que se mueve en Europa, en España solo se ha destinado una cantidad ínfima, pese a ser el segundo país productor de vehículos de Europa. Concretamente, lo anunciado por el grupo francés PSA, con una inversión cercana a los 1.000 millones de euros destinada a la fabricación de coches eléctricos en sus tres plantas españolas, donde de los 770.000 vehículos que se podrían producir anualmente entre sus factorías españolas, más de 53.000 serían eléctricos o enchufables.

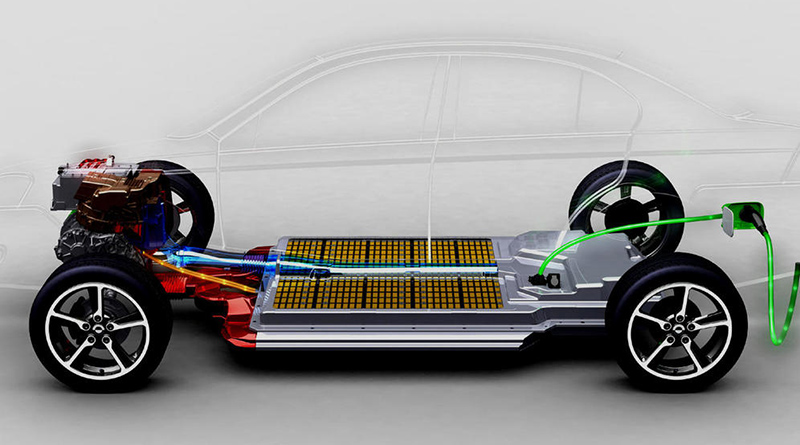

En el vehículo eléctrico, la parte más importante en términos de aportación de valor, y además de ser el corazón propulsor, es su motor que, como es lógico, está dotado de una batería para su funcionamiento. En la actualidad contamos con una oferta de 98 modelos diferentes y dentro de cinco años llegaremos a una oferta de casi 350 modelos con propulsión eléctrica.

Durante casi tres años, hemos llevado a cabo diferentes reuniones con fabricantes chinos de baterías para vehículos eléctricos para dar a conocer la oportunidad de inversión en España y donde además hemos señalado las posibles ubicaciones de esta hipotética planta en el territorio nacional con varias localizaciones, donde destacan la de El Bierzo, por su localización logística, en Extremadura (por la materia prima del litio), Tarragona, por un puerto apto para la exportación, Navarra y País Vasco, por su entramado de empresas de ‘1º Tier’ del sector, donde Seat sería una gran beneficiada, ya que actualmente todas las versiones de esta marca se producen en Zwickau, en Alemania, ante la falta de un suministrador en España de baterías.

Es bueno apuntar el poco o nulo apoyo institucional que se ha tenido en esta actividad para atraer a inversores de Oriente y que ahora parece que podría cambiar esta situación ante la decisión de cierre de Nissan de su planta de Barcelona, en la Zona Franca.

A este escenario de inversiones, tenemos que añadir la decisión reciente de Elon Musk de instalar la giga-factoría de Tesla en Europa, en Brandemburgo, en las cercanías de Berlín, desestimando la Comunidad Valenciana y la de Cataluña, lo que potenciará más aún si cabe la oferta de vehículos eléctricos en el futuro, pero alejada su producción de nuestro país. No nos podemos de olvidar también de otro efecto, el empleo, que según datos del Joint Research Centre, de la Unión Europea (UE), anticipan que la fabricación de baterías a gran escala en Europa generará más de 120.000 nuevos puestos de trabajo, tanto directos como indirectos. ¿Cuántos generará esta estrategia en España?

Europa se está preparando con una serie de inversiones gigantescas en la fabricación con diferentes socios y con recursos de la Unión Europea para garantizar el incremento de producción de vehículos eléctricos y el suministro de baterías. Ya se ha anunciado que para finales de 2023 tendremos una capacidad en el Viejo Continente de 400 Gwh/a, mientras que en el territorio español no aparece ninguna planta, ni tampoco se la espera.

Fuente: http://www.asepa.es/

Antonio Mozas

Antonio Mozas

Director de ASEPA (Asociación Española de Profesionales de Automoción)

REDUCE LOS COSTES DE LA FLOTA CON NUESTRO PROGRAMA DE AUDITORÍA

La auditoria es una herramienta clave para conocer el estado general y suministrar el análisis, la evaluación, la asesoría, las recomendaciones y las acciones a realizar con el objetivo de reducir costes e incrementar la eficacia y la eficiencia de la gestión de la flota. Conoce nuestro programa de auditoría.